5월 첫째 주 근로자의 날, 석가탄신일, 어린이날 등 징검다리 휴일로 인해 황금연휴가 시작된다. 직장인의 경우 연차를 잘 활용한다면 평소엔 떠나기 힘든 해외여행을 계획해 볼 수 있는 절호의 기회다. 그래서일까? 이번 연휴 기간 해외여행을 떠날 것을 위해 짧게는 몇 주, 길게는 몇 달 전부터 계획을 세워온 이들이 적지 않다. 그러나 해외여행을 계획하는 과정에서 현지에서 환전한 현금을 사용할지 신용카드로 결제할지를 놓고 고민하게 된다. 화폐마다 환전수수료가 다르고 신용카드는 해외 수수료가 부과돼 어느 것을 사용하는 것이 유리한지 알기 어려워서다. 이번 호에서는 알뜰한 해외여행을 위해 현지에서 쓰는 경비를 환전한 현금과 신용카드 중 어떤 경우가 경제적인지 알아봤다.<편집자>

“환전수수료율 3% 이하면 환전, 이상이면 신용카드가 유리”

# 나여행 씨는 5월 황금연휴를 손꼽아 기다려왔다. 그동안 바쁜 일상에 지친 자신에게 해외여행이란 선물을 주기 위해서다.

하지만 첫 해외여행인지라 준비할 것이 한둘이 아니어서 다소 신경이 쓰인다. 특히 경제적이고 실속 있는 해외여행을 준비하려는데 여행 현지에서 환전한 현금을 사용할지 아니면 신용카드로 결제할지를 놓고 고민에 빠졌다.

◆ 환전수수료율 3% 이하인 경우

만약 나여행 씨가 미국으로 해외여행을 떠난다면 환전한 현금과 신용카드 중 무엇을 사용하는 것이 합리적인 선택인지 알아보자.

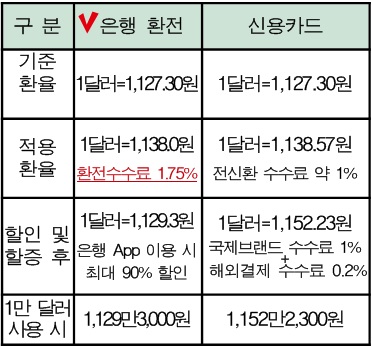

4월 26일 현재 원달러 환율은 1,127.30원(KEB하나은행 고시 기준)이다.

은행에서 환전할 경우 은행마다 각기 다른 달러 환전수수료가 붙고 수수료율 평균 약 1.75%로 볼 때 1달러를 1,138원에 사야 한다.

이에 따라 나여행 씨가 1만 달러를 환전한다고 가정한다면, 1,138만원이 필요하고 이 중 10만7,000원(1,138만 원-1,127만3,000원)이 환전수수료다.

여기에서 놓치지 말아야 할 Tip이 있다.

은행지점을 방문해 환전하는 것보다 은행의 애플리케이션을 통해 환전하면 환전수수료 할인을 받을 수 있다.

신한은행의 ‘써니뱅크’, KB국민은행의 ‘리브’, 우리은행의 ‘위비뱅크’ 등 모바일은행에서는 90% 환전 우대를 받을 수 있다. 또, KEB하나은행은 하나멤버스 회원에게 최고 80% 우대하며, 우리은행은 75%까지 환전수수료를 할인해 준다.

따라서 은행의 애플리케이션을 통해 환전수수료율의 최대 90% 할인을 받는다고 하면 환전수수료가 1,070원으로 줄어 1만 달러를 환전하는 데에 1,129만3,000원을 지출하면 된다.

반면 환전이 아닌 미국 현지에서 신용카드를 사용한다면 어떨까.

신용카드로 결제하면 환율은 전신환 환율이라 불리는 송금 환율이 적용된다. 4월 26일 현재 송금 환율은 1달러에 1,138.57원(KEB하나은행 고시 기준)이다.

이외에도 해외에서 신용카드를 쓰면 1%의 국제브랜드 수수료(해외 카드사의 결제망을 이용한 대가 명목으로 지급)와 약 0.2%의 해외 서비스 수수료(국내 카드사가 부과)가 포함된다.

미국에서 1만 달러를 신용카드로 지출한다면 1만 달러에 1%의 국제브랜드 수수료가 붙어 1만100달러를 쓴 것이 되고, 여기에 송금 환율(1,138.57원)을 적용한 뒤 해외 서비스 수수료 0.2%를 붙이면 약 1,152만2,300원이 들어간다.

결국 1만 달러를 미국 현지에서 신용카드로 지출하는 것보다 은행의 애플리케이션(수수료율의 90% 할인)을 통해 한국에서 환전을 받는 것이 약 22만9,300원 정도를 절약하는 셈이다.

◆ 환전수수료율 3% 이상인 경우

이번에는 나여행 씨가 5월 황금연휴 기간 필리핀으로 해외여행을 떠날 것을 가정해보자.

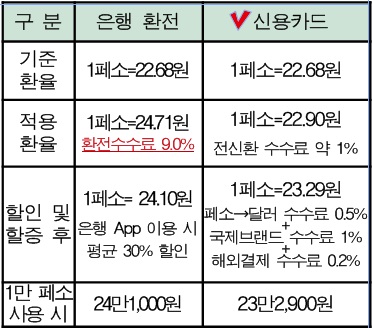

4월 26일 현재 필리핀 페소에 대한 환율은 1페소 당 22.68원(KEB하나은행 고시 기준)이다.

은행에서 환전한다면 은행 환전수수료 평균 약 9.0%가 추가돼 1페소 당 24.71원에 매매할 수 있다.

한국에서 1만 페소를 환전하려면 24만7,100원이 필요하다.

미국 달러 환전의 경우와 마찬가지로 필리핀 페소 또한 은행의 애플리케이션을 활용한다면 환전수수료 할인을 기대할 수 있다.

하지만 은행에서 각 국의 화폐마다 다른 할인율을 적용하기 때문에 필리핀 페소의 경우 은행 평균 30%의 할인을 제공 중이다. 이에 1만 페소를 은행의 애플리케이션을 통해 환전한다면 30%의 수수료 할인을 받아 24만1,000원이 필요하고 이중에 환전수수료가 1만4,200원을 차지한다.

다음으로 신용카드로 1만 페소를 결제하는 경우를 살펴보자.

페소를 달러로 바꾼 뒤(수수료 0.5%) 해외 브랜드 수수료(1%)를 붙이고, 여기에 다시 환전 수수료(송금 기준 1%)와 카드사 해외 서비스 수수료(0.2%)가 붙여 총 2.7%의 수수료가 적용된다.

따라서 신용카드로 1만 페소를 쓰면 약 23만2,900원이 청구되기 때문에 환전했을 때보다 8,100원 정도 환전 수수료를 절약할 수 있다.

“달러 환율이 오른다면 환전, 떨어지고 있다면 신용카드 선택”

앞서 환전수수료율 기준, 환전과 신용카드 중 더 나은 선택을 살펴봤다면 이번에는 환율의 움직임에 따라 어떤 선택을 내려야 경제적인지를 알아보자.

◆ 전신환매도율과 현지 통화 결제

달러 가치가 오르고 있다면 환전하는 것이 낫고, 떨어지고 있다면 신용카드를 사용할 것을 권한다. 신용카드로 결제하면 매매 시 환율이 아닌 전신환매도율로 계산되기 때문이다. 전신환매도율이란 국내 카드사가 국제브랜드사로부터 전표를 매입한 시점의 환율을 의미한다.

또, 신용카드로 결제할 경우 원화가 아닌 현지 통화로 결제해야 한다. 원화로 결제하면 5% 내외의 추가 수수료가 붙는다.

◆ 고액단위 달러 → 현지통화

이 밖에도 주요 선진국이 아닌 다른 나라로 떠날 때 한국에서 바로 현지 통화로 환전하기보다는 일단 달러로 환전하고, 여행 현지에서 환전해 간 달러를 다시 현지 통화로 바꿀 것을 추천한다. 세계 어느 곳에서나 달러에 대한 공급과 수요가 많아 환전수수료율이 낮은 덕분이다.

아울러 100달러나 50달러 등 고액 화폐일수록 환전수수료가 싸기 때문에 현지에서 환전을 위해 달러를 산다면 고액 화폐로 사는 것이 나은 선택이 된다.

세무사신문 제699호(2017.5.1)